- 가스냉난방의 개요

- 가스냉난방의 장점

- 가스냉난방기기

- 가스냉방지원제도

가스냉난방이란

- 가스냉난방이란 도시가스를 연소시켜 발생한 열에너지를 사용하여 압축기를 가동하거나 냉매를 재생시켜 건물 냉난방에 활용하는 것을 말합니다.

-

가스 냉방은 흔히 GHP와 흡수식으로 나뉩니다. GHP는 가스 엔진 히트 펌프(Gas engine Heat Pump)를

말합니다. GHP의 동작 원리는 냉방을 위한 압축기를 전기가 아닌 가스 엔진을 사용해 구동

한다는 것이 전기 냉방과 가장 큰 차이다. GHP는 학교나 오피스 빌딩, 교회, 상업용 건물 등 주로 공간이

나누어진 개별 냉방 방식에 주로 보급됩니다. -

흡수식은 물을 냉매로 작동합니다. 흡수식의 경우 대형 역사나 병원 등 중앙 냉방을 운영하는 곳에 주로

설치되며 냉각탑 등이 설치돼 GHP에 비해 대용량입니다.

-

경제성

낮은 운전비-전기소비량 최소화

과도한 수전설비 불필요 -

환경성

에너지 이용 효율이 전기식 대비 20%이상 높아 이산화탄소와

질소산화물 배출량이 30% 감소되고, 전기냉방은 전기생산에

따른 대기오염과 냉매로 사용되는 프로온가스가 오존층 파괴의

결과를 초래하여 사용이 규제되고 있는 반면, 천연가스는

공해가 없는 리튬브로마이드를 흡수제로 사용하고 있어

환경개선 효과가 뛰어남 -

효율성

기기 한대로 냉방과 난방을 동시에 해결하므로

투자비와 설치면적 감소 -

에너지원의 합리적 이용

도시가스와 전기의 계절별 수급 불균형 해소

GHP(가스히트펌프)

- 압축기에 의해 액화와 기화를 반복시켜 여름에는 냉방기로 겨울에는 난방기로 사용되는 시스템

- 낮은 전기소비량과 저운전비로 높은 경제성 발휘 (전기히트펌프 대비 전기소비량 1/10, 운전비 약 70%)

- 실외온도 -15℃에서 100%의 난방능력 유지 : EHP(전기히트펌프)와 달리 난방 운전시 제상운전 불필요로 연속운전이 가능

- 저렴한 운전비로 EHP와의 투자비차액을 2~4년이면 회수가 가능함

- 별도의 기계실이 필요없고, 옥상 또는 외부에 실외기 설치 가능

- 최대 24개의 실내기 개별 제어 및 구획된 공간별 냉난방 가능

- 종교시설, 중소규모 오피스 빌딩, 상점, 학교 등에 이용 가능

- 오존층 파괴지수 제로인 R410A 냉매 사용으로 친환경적임

흡수식 냉온수기

- 물(H2O)을 냉매로 하여 친환경적이며 냉방과 난방이 가능한 설비

- 대용량의 온도조절이 필요한 업무 상업용 빌딩, 호텔, 병원 등에 적용되는 시스템

- 냉난방과 온수 동시 이용 가능한 시스템

- 1대의 기기로 냉난방이 가능하여 전기냉방에 비해 기계실 공간 활용 용이 (설치면적 절감)

- 수전설비 투자비용 현격히 절감

- 압축기 구독용으로 전동기가 없어 소음, 진동이 없음

- 자동제어가 용이하고 연료비가 저렴하여 운전경비 절약

- 과부하에도 사고발생의 우려가 적음

가스냉방 설치장려금(연면적 1,000㎡ 이상 공공기관 제외) : 신청자 당 1억원 한도

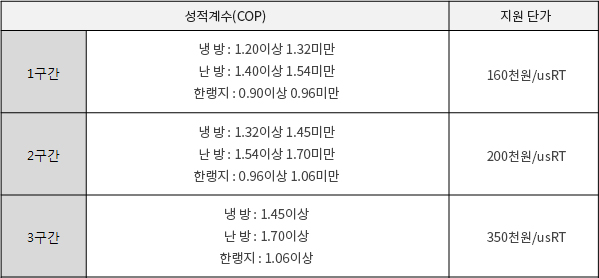

가스엔진구동식 히트펌프(GHP)

(용량기준 : 실외기 냉방능력 표시치)

고효율에너지기자재 인증제품에 한하여 지급

구간적용 : 구간별 3가지(냉방/난방/한랭지) 조건을 모두 충족하여야 하며, 미충족 시 구간별 최하위 성적계수 해당 구간으로 적용

(예: 냉방 1.4 / 난방 1.51 / 한랭지 : 0.97의 성적계수를 지닌 기기 → 1구간 지원금액적용)

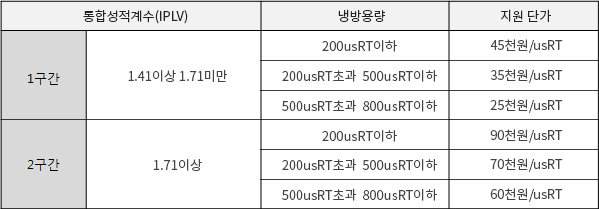

가스흡수식 냉방설비* (누적용량별 지급액은 구간별 지급기준 적용)

(용량기준 : 실외기 냉방능력 표시치)

고효율에너지기자재인증제품에 한하여 지급하며,

800usRT초과 제품은 해당성능이 지원 기준(IPLV 1.41) 이상인 경우 최대 800usRT까지만 인정하여 지원

(단, IPLV성적계수인 경우에 한함)

장려금 산출 예시

IPLV가 1.42인 흡수식냉방설비 600usRT 1대 설치 시

⇒(200usRT×45천원/usRT)+(300usRT×35천원/usRT)+(100usRT×25천원/usRT)=22,000천원

동일장소에 IPLV가 1.48인 흡수식냉방설비 1,000usRT 4대 설치 시

⇒[(200usRT×45천원/usRT)+(300usRT×35천원/usRT)+(300usRT×25천원/usRT)]×4대=100,000천원

(∵기기 1개 당 800usRT까지 인정 및 총 산정액 1억원 한도 적용)

1 usRT = 3024 kcal/h , 1 kwh = 860 kcal 환산계수를 사용

중소기업 우선지원

설치장려금 신청 시 「중소기업기본법」및 중소벤처기업부 고시

「중소기업 범위 및 확인에 관한 규정」에 따라 중소벤처기업부장관이

발급한 “중소기업(또는 소상공인)확인서”를 제출하는 경우 총 장려금

산정액의 5%를 추가 지급

(단, 위 사항에 의하더라도 1억원을 초과하는 경우 최대 1억원까지만 지급)

가스냉방 설계장려금

지원대상 : 가스냉방설비를 채택한 건축물을 설계한 설비설계사무소

지원금액 : 설계용량(RT) 기준 1만원/RT (2,000만원 한도)

설비종류 및 용량 구분 없음

에너지 이용합리화를 위한 자금 지원

사업개요 : 에너지절약형 시설개체, 산업체 공정개선, 고효율기자재, 신재생에너지설비 등 개체사업

지원대상 : 에너지사용자와 에너지절약전문기업이 계약 후 에너지절약형 시설개체 투자시 소요되는 시설개체비를 융자지원

지원내용 : 소요자금의 100% 이내, 당해년도 동일사업자당 지원한도액 200억원이내(최소 신청액 2천만원 이상)>

중소기업/비영리기관 1.5% 변동금리, 중견기업/공공기관 1.75% 변동금리,3년 거치 5년 분할상환

ESCO 사업은 별도 금리 및 대출기간 적용

신청기관 : 에너지관리공단

에너지 절약시설 투자에 대한 세액공제

사업개요 : 에너지절약시설에 투자하는 내국인

지원대상

· 조세특례제한법 제25조의 2 “에너지절약시설 투자에 대한 세액공제”에 해당되는 설비

· 조세특례제한법 시행규칙 제13조의2 [별표8]의 3에 해당되는 에너지절약시설

· 에너지이용합리화법에 의한 에너지절약형시설 등

· 신에너지 및 재생에너지 개발 · 이용 · 보급 촉진법 제2조에 따른 신에너지 및 재생에너지를 생산하는 설비의 부품 · 중간재 또는 완제품을 제조하기 위한 시설

지원내용 : 투자금액의 대기업 1%, 중견기업 3%, 중소기업 6%에 상당하는 금액을 소득세 또는 법인세에서 공제

신청기관 : 에너지사용자가 관할 세무서에 직접 신청